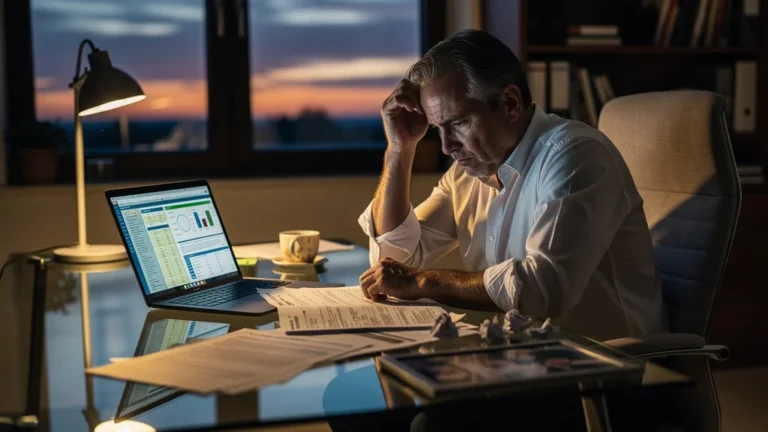

Le relevé annuel de mes placements tremblait entre mes doigts, dans le bureau clair de la rue de Provence. J'avais devant moi une page A3, un café froid et une ligne de performance nette qui me faisait grimacer. En bas, un compte crypto oublié, deux assurances-vie, un PEA, un CTO et une SCPI formaient un puzzle mal rangé. En tant que rédacteur, j'ai tout de suite vu la page comme un article raté, avec trop de morceaux et pas de message. J'ai été frappé par ce contraste. Je suis rentré chez moi avec la feuille pliée dans ma veste, et je n'avais plus envie de faire semblant de comprendre.

Au départ, je pensais bien faire en diversifiant partout

Je gagnais ma vie à un rythme urbain, et je mettais 500 euros de côté chaque mois. Avec mes deux enfants, je n'avais pas envie de passer mes soirées à comparer des interfaces bancaires. Je voulais avancer sans y penser tous les jours. J'habitais la région parisienne, je rentrais tard, et la simplicité me semblait plus saine que l'empilement.

Au départ, j'ai empilé les placements pour ne pas mettre tous mes œufs dans le même panier. J'ai lu des forums, regardé des vidéos tard le soir, puis j'ai ouvert un support à chaque idée qui me passait. En trois ans, je me suis retrouvé avec six enveloppes et des versements éparpillés partout. J'avais l'impression d'être prudent, alors que je fabriquais surtout un portefeuille difficile à lire.

J'ai été convaincu qu'un produit neuf allait corriger ce que je n'aimais pas dans le précédent. En réalité, j'ai acheté une ligne qui recopiait presque la même poche actions que celle déjà présente dans mon assurance-vie. J'avais aussi laissé courir des versements de 200 euros ici, 500 euros là, sans vraie logique. Un compte ouvert après un message sur un forum est devenu une petite ligne morte, jamais vraiment suivie, avec des frais qui tombaient encore.

Le pire, c'était le suivi. Pour lire la performance nette, je devais cliquer 4 fois dans une application, puis revenir en arrière. Les dates de versement tombaient le 7, le 15 et le 28, et les notifications fiscales s'ajoutaient au reste. Mon travail de rédacteur m'a appris qu'une page confuse finit par être abandonnée. Là, j'avais exactement ce sentiment.

Le jour où j'ai vu mon portefeuille en une page, ça a fait tilt

Le jour du rendez-vous, la feuille A3 occupait toute la table et le stylo noir du conseiller s'arrêtait sur chaque doublon. Il a entouré deux lignes minuscules, puis il m'a demandé où passaient exactement mes 500 euros mensuels. J'avais presque honte de voir mon portefeuille étalé ainsi, dans un bureau de la rue de la Chaussée-d'Antin, avec le café déjà froid. La page semblait propre, mais elle racontait autre chose que ce que j'imaginais.

Ce qui m'a sauté aux yeux, c'est la répétition des mêmes expositions actions dans trois enveloppes différentes. Le relevé annuel affichait 47 euros ici, 18 euros là, puis une série de petites lignes qui finissaient par peser plus qu'on ne l'imagine. J'avais aussi des notifications de dividendes de 4 euros, par moments 7 euros, qui me faisaient sourire avant de me compliquer la vie. J'ai compris que je regardais un ensemble éclaté, pas une vraie construction.

Je me suis senti bricoler sans maîtrise, et ça m'a agacé plus que prévu. J'avais passé des heures à acheter, vendre, arbitrer, puis à recommencer au mauvais moment. J'avais l'impression d'avoir payé pour apprendre lentement, alors que je croyais juste diversifier. La frustration était plus forte que la peur, et c'est elle qui m'a fait regarder la page une seconde fois.

Sur place, j'ai noté trois décisions simples : simplifier, fermer les enveloppes inutiles, couper les achats impulsifs. Je suis parti avec l'idée d'une allocation cible nette, pas d'un millefeuille plus propre. Le soir même, j'ai ouvert mon carnet et j'ai barré deux lignes que je gardais au cas où. Je n'avais pas besoin de produits, j'avais besoin d'un cadre.

Les semaines qui ont suivi ont été un vrai chantier

Le samedi suivant, j'ai ouvert Excel à la table de la cuisine, pendant que mes deux enfants faisaient du bruit dans la pièce d'à côté. J'ai recopié chaque ligne à la main, avec les relevés PDF ouverts sur l'écran et un carnet plein de ratures. J'y ai passé 3 heures sans lever le nez, juste à faire coïncider les dates et les montants. À la fin, j'avais les yeux secs et le dos raide.

Le tableau m'a vite montré que la plupart de mes lignes étaient minuscules, sauf une ou deux. J'ai classé les supports par enveloppe, puis j'ai comparé les frais sur 12 mois pour voir ce qui pesait vraiment. J'avais un contrat à 156 euros, un autre à 208 euros, et deux supports que je suivais à peine. En additionnant les frais, j'ai compris qu'une ligne qui dormait pouvait coûter plus qu'elle ne rapportait. Ce n'était pas spectaculaire, mais c'était net.

Là, j'ai hésité. Une sortie devait attendre 9 jours, et un transfert me bloquait plus longtemps que prévu. Je ne savais pas si je devais tout bouger d'un coup ou laisser vivre le vieux contrat, alors j'ai refermé l'ordinateur 2 fois avant de rouvrir le dossier. Pour la partie fiscale précise, j'ai mis le point de côté pour le faire vérifier par un professionnel, parce que je ne voulais pas improviser.

J'ai fini par garder une poche de sécurité sur livret, puis un PEA pour les actions et un CTO pour la souplesse. J'ai fixé un virement de 500 euros chaque 5 du mois, sans chercher un angle malin. L'allocation cible était écrite noir sur blanc, et le reste a cessé de m'occuper. Je suis devenu plus calme dès que j'ai arrêté de courir après chaque idée.

Ce que je sais maintenant que j'ignorais au début

Aujourd'hui, la vraie valeur de cette simplification, c'est le silence qu'elle a mis dans ma tête. Je ne passe plus mes soirées à ouvrir quatre applis pour comparer des miettes de performance. Une fois par mois, je regarde un seul ensemble, et je sais d'où vient le mouvement. Quand quelque chose baisse, je vois mieux si c'est la poche actions, la poche de sécurité, ou juste un bruit de court terme.

Je ne referais pas les achats par curiosité, ni les lignes mortes laissées dans un coin. J'ai aussi arrêté de croire qu'un produit corrigeait un portefeuille mal construit. En pratique, les petits frais accumulés sur plusieurs supports m'avaient grignoté plus que je ne voulais l'admettre. Les notifications de quelques euros paraissaient inoffensives, puis elles finissaient par encombrer tout le suivi.

Cette façon de faire me paraît tenir pour quelqu'un qui accepte de choisir peu de supports et de regarder moins plusieurs fois. Elle marche bien dans ma tête de père pressé, qui veut garder la main sans passer ses soirées à lire des notes de gestion. Je ne sais pas si elle convient à ceux qui aiment tout suivre au jour le jour. Moi, j'ai surtout gagné en lisibilité, et ça compte plus que le reste.

J'ai regardé la gestion pilotée, et j'ai laissé tomber. Garder plusieurs assurances-vie juste pour la fiscalité me paraissait lourd, et je préférais une ligne claire à des contrats que je n'ouvrais plus. Pour les points juridiques fins, comme une clôture ou une transmission, je préfère faire vérifier le dossier par un professionnel. Sur ce terrain-là, je préfère rester à ma place.

Quand je repasse par Saint-Lazare le soir, je pense encore à la feuille A3 pliée dans ma veste. Depuis, deux enveloppes principales me suffisent pour voir clair, et le stress a nettement baissé. Les frais cumulés ne se cachent plus derrière six interfaces, et je les repère plus vite. Pour quelqu'un qui accepte de choisir peu de supports et de tenir la ligne, c'est le genre de simplification qui me laisse enfin respirer.